CSRとISO26000

CSR(Corporate Social Responsibility)とは「企業の社会的責任」を指し、企業が関与する範囲の社会や環境問題について自社の事業活動と関連させて自主的に対処する責任を意味します。しかしながら、これは法律ではないためその実行は企業の意思に任されています。そこで、企業が自ら責任をきちんと果たせるように、コーポレートガバナンスの仕組みにCSRを位置づけることが重要です。

コーポレートガバナンス(企業統治)とは、前号でも述べたESGとも関連していますが、株式会社(特に経営者)を統治することであり具体的には取締役が会社を運営する仕組みのことです。これは、企業における意思決定の仕組みのことで、不祥事や企業倫理の逸脱などの防止を目的に実施されます。

上場企業に対しては、守るべき行動規範を示した企業統治の指針として2015年3月に金融庁と東京証券取引所がとりまとめたコーポレートガバナンスコードが定められ、同年6月より適用が開始されました。これは強制的な規則ではないので、必ずしも守らなくても良いことになっています。但し、守らない場合はなぜ守らないのか説明することが求められる仕組みであり「Comply or Explain(尊寿するか、説明するか)ルールと呼ばれています。2018年6月に改訂され、独立した社外取締役の2名以上を置くことや、株主との対話を進めることを企業に求めています。

ISO26000「社会的責任に関する手引き」

世界最大の国際基準期間ISOが、2010年に「ISO26000社会的責任(SR:Social Responsibility)に関する手引き」という世界言語となるガイダンス文書を制定しました。ISO26000は、社会的責任に関する世界で初めての包括的、体系的な文書です。

今まで、CSRについては国により解釈や取り組み方の違いがありましたが、国際標準ISO26000を活用すると社会的責任(SR)について、グローバルの視点から様々な課題に対処できるようになりました。ISO26000における「社会的責任の定義」は、「社会や環境に与える(インパクト)に対する組織の責任」であるとしています。

組織の決定及び活動が社会に及ぼす影響に対して、次のような透明かつ倫理的な行動を通じて組織が行う責任としています。1.健康及び社会の繁栄を含む持続可能な発展に貢献する。2.ステークホルダーの期待に配慮する。3.関連法令を順守し、国際行動規範と整合している。4.その組織全体に統合され、その組織の関係の中で実践される。ここでの活動とは、製品、サービス及びプロセスを含むものであり、関係とは組織の影響力の範囲内の活動を指します。第2箇条で定義されているのは、一つ目は持続可能な発展、これはこの規格が目指すゴールです。二つ目は、その組織全体に統合(Integrated)され、その組織の関係の中で実践されることです。つまり経営トップから現場の部署まで、経営戦略、事業計画策定、関係者への説明、活動の実施といった企業活動の中で組織全体に組み込まれて行われることです。「本業の意思決定や実行の中に組み込む」、「本業を通じて」社会的責任を果たすとは、1.本業そのもので実行する2.本業と関連付けて行う3.本業のスキルを使う4.企業活動のバリューチェーンの関係者にも波及していくという事を意味します。また、「統合されていないCSR活動の考え方」とは、例えば、本業とは別のプラスアルファ的な業務、慈善活動やCSR部門のみの仕事とらえて、その部署に任せておけば良いということを指します。

第4箇条に示されている「社会的責任7つの原則」としては、1.説明責任:組織は、自らが社会、経済及び環境に与える影響について説明責任を負うべき。2.透明性:組織は、社会及び環境に影響を与える自らの決定及び活動に関して透明であるべき。透明性については、関連情報を「事実に基づいた」「客観的な方法」で提示することにより確保する。3.倫理的な行動:組織は、倫理的に行動すべき。行動を規定する価値観として、正直、公平、誠実。4.ステークホルダーの利害の尊重:組織は、自らのステークホルダーの利害を尊重し、よく考慮し、対応すべき。ステークホルダーの尊重は、ISO 26000の基本の基本。5.法の支配の尊重:組織は、法の支配を尊重することが義務であると認めるべき。6. 国際行動規範の尊重:組織は、法の支配を尊重という原則に従うと同時に、国際行動規範も尊重すべき。7人権の尊重:組織は、人権を尊重し、その重要性及び普遍性の両方を認識すべき。以上としています。

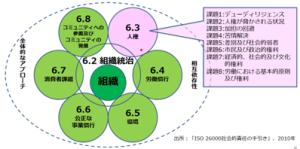

第6箇条では、「社会的責任 7つの中核主題」が述べられています。それぞれの「中核主題」には課題があり、例えば、「6.3人権」では、8つの「課題」が示されています。さらに、それぞれの「課題」には具体的な「アクション」が例示されています。以上のように、社会的責任の取組みテーマは、「中核主題」、「課題」、「アクション」の3階層で表現されています。なお、人権の「課題1:デューディリジェンス」とは、ラギー教授が提唱したもので、人権侵害を未然に防止するための仕組みを構築することを意味しています。

「社会的責任7つの中核主題」

CSRの関連報告書の国際ガイドライン:「GRIスタンダード」と環境省「環境報告ガイドライン」

GRI(Global Reporting Initiative)は、UNEP(国連環境計画)をパートナーとするNGOで、2000年以来、「サステナビリティ報告書」のガイドラインを発行しています。GRIは、ISO 26000のSRに関する概念や定義などや、特に企業活動の社会・環境への「影響」を受け入れつつ、2016年10月に「GRIスタンダード」を発表しました。GRIは、これをサステナビリティ報告書に関する世界初の国際基準と位置付けており、2018年7月以降は、すべての報告書がGRIスタンダードを参照することを推奨しています。「GRIスタンダード」は、一般基準(原則、共通項目)と、経済・環境・社会の特定基準とで構成されています。

日本では、環境省が最初の「環境報告書」のガイドラインを策定したのは1997年で、現在、2007年に発行された「環境報告ガイドライン(2007年版)」が多くの企業で使用されています。第1章:一般的報告原則(目的適合性、信頼性、理解容易性、比較容易性)、第2章以下の具体的な記載項目は、①経営者の緒言(コミットメント)や報告対象範囲、主要指標一覧などの「基本項目」。②環境方針や目標、計画、実績などの「環境マネジメント等の環境経営に関する状況」。③事業活動全体における物質やエネルギーなどのインプット、アウトプットをもとにした環境負荷量や、その低減対策を示す「事業活動に伴う環境負荷及びその低減に向けた取組みの状況」。④事業によって創出される経済価値と環境負荷との関連を示す環境効率指標など「環境配慮と経営との関連状況」。⑤コーポレートガバナンスや労働、雇用、人権といった「社会的取組みの状況」となっています。

フィルゲート株式会社 代表取締役菊原政信