SDGs 一年の締めくくりとして

今年も残すところあと一カ月となりました。この一年のコロナ禍においも様々な出来事や世の中の移り変わりがありました。今は感染者数も低く押さえられていますが、今まで感染拡大の波がいくつもあり、2020オリンピック・パラリンピックも無観客での開催と前例のない事態となりました。

今まであたり前に行われていたことが当たり前でなくなり、あまり馴染みがなかったことが当たり前になるなど我々の生活、ビジネスに大きな変化をもたらしました。そこで今回はこの一年連載してきた記事を振り返り、更に来年への橋渡しとしていきます。

SDGsの歴史

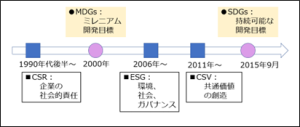

SDGsまでの経緯としては、1990年代から各種の国際開発目標について議論され、さまざまな活動が行われてきました。例えば、2000年には国連ミレニアム宣言。SDGsの前身となるMDGsミレニアム開発目標(Millennium Development Goals)が発展途上国向けの開発目標として貧困・飢餓、初等教育、女性、乳幼児、妊産婦、疾病、環境、連帯の8つが2015年を期限とする目標として設定されました。その活動と実績を踏まえて2015年に2030年までに17の目標を達成するSDGsが国連によって採択されました。これは発展途上国のみならず先進国を含めた全ての人が参画することが特徴です。

また、SDGs経営がもたらすメリットとしては、①企業の社会貢献イメージの向上②社会問題の課題解決への対応③生存戦略になる(長期的存続企業)④新たな事業機会の創出などが提言されています。

持続可能な視点による企業価値評価とESG投資

SDGs以前より取り組まれてきたESG(Environment環境、Social社会、Governance企業統治)を考慮した経営が更に求められるようになりました。その根底には市場のルールや仕組みの変化、金融機関などの長期的な安定株主の意識変化、企業価値算出方法の変化などが挙げられます。2006年に当時のコフィ―・アナン国連事務総長が責任投資を提唱し、「国連責任投資原則(Principles for Responsible Investment: PRI)」が定められましたが、ここで提唱された責任投資は、ESG課題も考慮されたものとなっています。①投資分析と意思決定のプロセスにESG課題の組み込む②活動的な所有者(株主)となり、所有方針と所有慣習にESG問題を組み入れる③投資対象の企業に対してESGについての適切な開示を求める④資産運用業界においては本原則が受け入れられ、実行に移されるように働きかける⑤本原則を実行する際の効果を高めるために協働する⑥本原則の実行に関する活動状況や進捗状況に関して報告する、という6つの原則から成り立っています。

企業価値評価においては、主流となる有形資産に加えて無形資産(非財務情報)として、品的資産、イノベーション資産、評判資産、組織の強みが考慮されるようになり、財務諸表とともにESG視点での評価が加えられるようになってきています。

CSRを基盤としたCSVの展開

前回述べたCSR(企業の社会的責任)の枠組みの中で、寄附などの短期的な事前活動や、フェアトレード(途上国の生産者への価格保証)が行われてきました。しかし、CSV経営は、慈善活動ではなく持続可能な『経済価値』を達成するために、従来の短期志向では市場対象としていなかった社会課題解決を果たして社会価値をも達成しようという狙いがあります。

CSV(Creating Shared Value)は、M.E.ポーターらによって提唱された概念・理論であり、「共通価値(または共有価値)の創造」と訳されています。従来のCSRの考え方を進化させて、企業と社会の両方に価値を生み出す経営戦略および競争戦略です。CSVを実現する企業や組織では、「地域社会と共有できる価値」を見い出し、そのテーマ(共通価値)に沿って、これまで「本業」で培ってきた経営資源(技術やノウハウなど)の強みを発揮しながら、競争力の向上を目指します。

本業に対してCSVを進めるために、まず、CSRの基盤となるガバナンスと、サステナビリティ関連事項を固めたうえで、経営上の重要事項を抽出して、CSV戦略を加味していきます。よく「CSRからCSVへ」ともいわれますが、CSRで守りを固めたうえで、CSVを攻めの戦略として実行していきます。

CSRからSDGsまでの変遷

未来志向の企業経営に向けたSDGsの必要性

SDGsは、大企業のみならず中小企業こそが取り組み、国際的レベルで持続可能性を担保した企業経営ができるビジネスチャンスを秘めています。それは下記の通り幾つかの要点により導かれます。

①規模・業種・業態にかかわらず、どの企業においてもSDGsは不可欠であること。

②SDGsは短期事業目標ではなく、10年後以降にも企業の存続を目指す戦略的投資と考えるべきであること。③SDGsは、10年後の未来を先取りした社会課題の解決に向けた、自社のビジョン(事業目標)、ターゲット(達成基準)、評価指標を設定できるヒント集として活用できる。これに基づいた経営活動は、収益を上げつつ、社会貢献事業を実現することにつながりSDGsとCSVの両立、[共通価値=経済価値×社会価値]を意味します。

④上記に基づいた経営活動は、社会貢献事業に従事する社員のモチベーションを向上し、優秀な人材を確保することにつながり、就活学生に対するプロモーションにもなります。⑤具体的にSDGs社内プロジェクトを第1歩として、「SDGコンパス」が参考になります。

- SDGs社内プロジェクトを立ち上げ、自社の強みを生かした小さな成功を積み重ねる。

- 本格的に、グローバルWAYマネジメントに挑戦する。すなわち、SDGs、ESG、CSVの3立を目指し、中・長期経営計画立案し、新規事業部門を立ち上げ、世界や社会そして顧客から評判の良い企業経営を目指します。

SDGs経営戦略への転換

2030年時点で実現したい未来社会を想定し、SDGsの目標を実現できるよう自社の強みの技術やサービスを活かしたビジネスモデル・イノベーションを構想して、それを実現するために資源配分と事業構造の組換えを大胆に行う必要があります。その流れとしては、①KPIによるモニタリングを行います。すなわち、現在の自社活動をSDGs及び社会課題解決度に照らし合わせながら、モニタリングを行います。②成長戦略への組込みを行います。すなわち、SDGsの主要目標を自社の成長戦略に反映し、社会課題を解決するイノベーションを起こすべく資源配分を行います。③長期イノベーション戦略を策定する。すなわち、2030年の社会を想定し、必要なイノベーションを定義し、そこに経営資源を大胆に配分するバックキャスティング、演繹法の考え方を採用します。