統合報告書の編纂と情報発信

IIRCが定義した「6つの資本」

企業がステークホルダー並びに社会とコミュニケーションをとるツールとして企業の活動をまとめた統合報告書を作成されるケースが増えてきました。大抵の場合、企業の状況を提供する場合は財務情報などの定量的なデータをまとめて公表するケースが多いですが、最近は非財務情報を関連付けて、より詳細に企業の状況を提供することが求められてきています。

そこで、国際統合報告書評議会 (International Integrated Reporting Council: IIRC)は、2013年12月に「国際統合報告フレームワーク」を発表しました。その中で、企業の価値創造プロセスは次の「6つの資本」により形成されると整理しました。

- 財務資本、②製造資本、③知的資本、④人的資本。⑤社会・関係資本、⑥自然資本です。

この内、①財務資本、②製造資本、④人的資本は。以前から数値としてまとめられてステークホルダーには提供されてきましたが、統合報告書では、新たに③知的資本、⑤社会・関係資本、⑥自然資本が加えられました。それでは、新たに加えられたそれぞれの資本の特徴を見ていきましょう。

③知的資本

知的資本とは、会社が固有で持っている知識ベースの無形資産のことであり、法律上認められる特許、著作権、ソフトウェア、権利およびライセンスなどの知的財産権のことを言います、また、組織内で構築してきた暗黙知やシステム、手順やプロトコルなどは組織資本とも呼ばれています。この組織資本は他に、会社が業務を遂行する上で重要な知識ベースのノウハウといった数値化できないものも含まれます。

⑤社会・関係資本

社会・関係資本とは、社会との関係においてコミュニティやステークホルダーと情報や信頼感を共有し、幸福を高めるための能力を意味しています。その能力の表れがブランドや評判であり、会社が事業を営むことについて社会が許諾してくれるという事実です。

その反例としては、従業員の人権を無視していると疑われるいわゆるブラック企業や、途上国の委託先での児童労働、低賃金で従業員を酷使しているなど本来の人権を無視した就労などを行いそれが発覚した場合は、それらの企業は不買運動などの社会的制裁を受けることになります。

⑥自然資本

自然資本とは、会社がモノやサ-ビスを提供する上で使用するすべての再生可能及び再生不可能な環境資源のことを意味します。すべての自然資本の損失はやがて経済や社会に対して重大な影響を与えます。

その反例としては、古くは水俣病や四日市ぜんそくなどの公害問題を起こした企業は、社会的制裁を受けるだけではなく、長期に渡り賠償責任を負い続ける必要もあります。また短期的にはその影響が見えない環境問題として、例えば気候変動、地球温暖化などグローバルで取り組んでいかなければ改善に結びつかないこともあります。自然は、一社や一国内で完結するものではなく、地球単位で考えることが必要な重要なテーマです。

日本での統合報告書の動向

前述の通り、国際統合報告書評議会 (IIRC)が、2013年12月に「国際統合報告フレームワーク(The International <IR> Framework)」を発表した後、東京証券取引所と金融庁により、「コーポレートガバナンス・コード(2018年改訂版)」が制定されました。ここには、企業統治の強化と中長期的な企業価値を高めるための持続可能な取組みを伝えるための行動規範が記載されてています。

これに基づき、自己資本利益率(ROE)の向上に加え、機関投資家や幅広い関係者の関心事項について、いかにわかりやすく説明していくか、企業側の対話力が試されます。その有力なツールが「統合報告書」です。

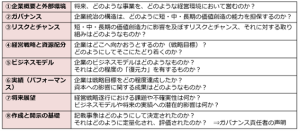

IIRC 統合報告書で経営者が答える「8つの質問」というのがあります。この質問に対する答えが持続可能な企業としての社会評価基準ともなります。

統合報告書のポイント

財務情報と非財務情報の両方のレポートを統合することが、統合報告書の目的です。

そこには、財務情報(有形資産)と非財務情報(無形資産)の関係性も示します。

統合報告書における記述内容のポイントとしていくつかあげられます。

第1には、価値創造能力。これは会社がどのような経営戦略で、価値創造を行っていくかをストーリー立てて説明します。

第2には、統合思考。会社の様々活動や機能と、前述した「6つの資本」との関係性を積極的に考えます。ESGの観点もこの統合思考の中で培われ、さらに思考が進むことでより、中長期的な価値創造に資する意思決定や企業行動が促されるようになります。

広告枠掲載